住宅ローンの基礎知識

住まいの購入の際は、低金利で長期間の返済が可能な住宅ローンを組むのが一般的です。

物件選びと同じくらい大切な住宅ローンですが、金利条件やいくら借りられるかなど金融機関によっても様々で、はじめての住まい選びで分からないことも多いと思います。

まずは、住宅ローンの基本的な知識を知って、賢くマイホームを購入しましょう!

住宅ローンの基本

住宅ローンの基本

住宅ローンとは、住宅の購入や土地を取得して新築などの目的のために、土地と家屋を担保として銀行などの金融機関から資金を借りるローンです。

金融機関によっても異なりますが、主な条件は

例

-

- 融資対象者

- 融資実行時の年齢が満20歳以上70歳未満。完済時満80歳以内の個人

前年度税込年収100万円以上

団体信用生命保険に加入できる

-

- 借入額

- 50万円以上1億円以内(10万円単位)

-

- 返済期間

- 1年~35年以内

など

その他に、金利や返済方法など様々な条件が金融機関によって決められています。 また、利用の際には諸費用として印紙税、ローン事務手数料、登記費用や保証料などが必要となります。

金利の種類

金利の種類

住宅ローンの金利の種類には、大きく3つのタイプがあり、それぞれの特性によってメリットとデメリットがあります。

固定金利型 |

固定期間選択型 |

変動金利型 |

|---|---|---|

| 借り入れたときの金利が返済期間中を通じて適用されるタイプ。 | 3年、5年、10年など、一定期間に固定金利が適用されるタイプ。 | 金融情勢の変化に伴い、返済期間中に適用される金利が半年毎に見直されるタイプ。 |

|

|

|

|

|

|

|

|

|

返済方法の種類

返済方法の種類

住宅ローンの返済額には借入額(元金)と利息が含まれており、その返済方法には下記の2種類がありますが、現在ほとんどの金融機関は元利均等方式を紹介しています。

元金均等方式 |

元利均等方式 |

|---|---|

| 毎回の返済額に含まれる元金を一定にする方式。 | 毎回の返済額が一定になるように元金と利息の割合が変化する方式。 |

|

|

|

|

|

|

融資機関の種類

融資機関の種類

住宅ローンは、銀行だけが取り扱っていると思われがちですが、銀行以外の借入先から融資を受けることもできます。

-

- 銀行・信用金庫等のローンで、借入条件はそれぞれの金融機関で決められている。

-

- 民間の金融機関と提携し、全期間金利固定型の「フラット35」を提供する公的機関。

-

- 金融関連会社や住宅関連会社等が出資母体となって設立されているノンバンク。

-

- JAの組合員向けローン、ろうきん、財形住宅融資など、条件を満たす特定の人向けの住宅ローン。

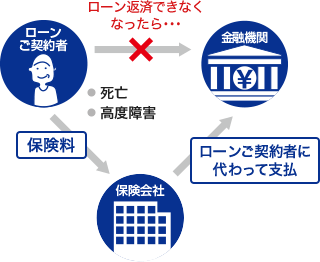

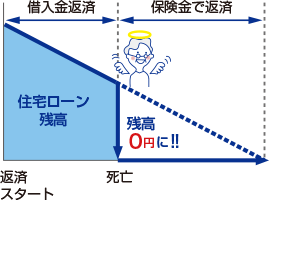

団体信用生命保険について

団体信用生命保険について

- 団体信用生命保険とは?

- 民間金融機関の多くは、住宅ローン申込みの際に「団体信用生命保険」の加入を条件としています。

住宅ローンの返済途中で、ローンのご契約者が万一お亡くなりになられたり、高度な障害になられた場合に、本人に代わって生命保険会社が住宅ローン残高を支払うという制度で、残されたご家族は住宅ローンを返済する必要がなくなります。

保険料は、原則住宅ローンの利息に含まれていますので、別途の保険料支払いは発生しません。

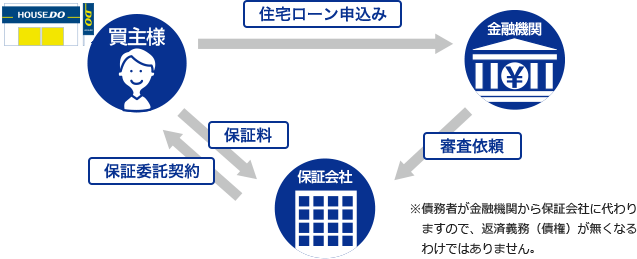

保証会社・保証料について

保証会社・保証料について

住宅ローンには融資を受ける際の諸費用で多くを占めるのが「保証料」です。 住宅ローンを利用する場合、多くの金融機関で「保証委託契約」をすることが条件となっています。

- 保証会社・保証料とは?

- 住宅ローンのご契約者が返済不能になった場合、その残額を立て替えて金融機関に支払ってくれる会社が保証会社です。そのため、住宅ローンの審査を行うのは保証会社で、保証してもらうために保証料を支払う必要があります。

保証料は、融資実行時に支払う「一括払い」や、金利に上乗せして支払う「分割払い」があります。

最近では「保証料なし」という住宅ローンも多く出てきています。

住宅ローンの流れ

住宅ローンの流れ

住宅ローンについて

もっと詳しく知りたい方はこちら!